Sumilla: Las Obras por Impuestos son un mecanismo de ejecución de proyectos con participación de la Empresa Privada, creado en el Perú con la publicación de la Ley que impulsa la inversión pública regional y local con participación del Sector Privado, que viene siendo replicado en distintos países de la región latinoamericana. En el presente artículo revisaremos sus 5 principales hitos normativos.

1. INTRODUCCIÓN

El origen y desarrollo del mecanismo de Obras por Impuestos es propio del Perú, y ha permitido la ejecución de S/ 4000 Millones mediante cerca de 345 proyectos hasta el 2018, la mayoría de ellos ubicados fuera de Lima, estimándose en dicho año, una ejecución aproximada de S/. 220 Millones[1]. Este despliegue, ha atraído la atención en foros internacionales, replicando la experiencia en Colombia y Paraguay. Las Obras por Impuestos son un producto nacional, exportable al resto de la región Latinoamericana.

En síntesis, desde el punto de vista privado, el mecanismo permite a las Empresas Privadas contar con una herramienta adicional para el ejercicio de la responsabilidad social empresarial[2], mediante el financiamiento y ejecución de proyectos de inversión de impacto regional y local que al enmarcarse en el Sistema Nacional de Programación Multianual y Gestión de Inversiones (Invierte.pe), deben estar asociados al cierre de brechas de infraestructura y servicios públicos en el ámbito de la Entidad Pública correspondiente. Estos proyectos deben encontrarse previamente priorizados por las autoridades de las Entidades del Gobierno Nacional (GN), Gobierno Regional (GR) o Gobierno Local (GL) respectivas, y descontarán lo gastado del monto que la Empresa debería abonar por Impuesto a la Renta, mediante su reconocimiento en el Certificado de Inversión Pública Gobierno Nacional – Tesoro Público (CIPGN) o Certificados de Inversión Pública Regional y Local – Tesoro Público (CIPRL), respectivamente.

Por el lado del Estado, permiten el adelanto del financiamiento de los proyectos con recursos privados (cuyo monto reconocido en el Certificado, será a su vez descontado por el Tesoro Público de los recursos que le corresponderían a la Entidad Pública), contando además con un mecanismo ad hoc para la contratación de la empresa ejecutora del proyecto, a fin de tenerlo listo en plazos breves.

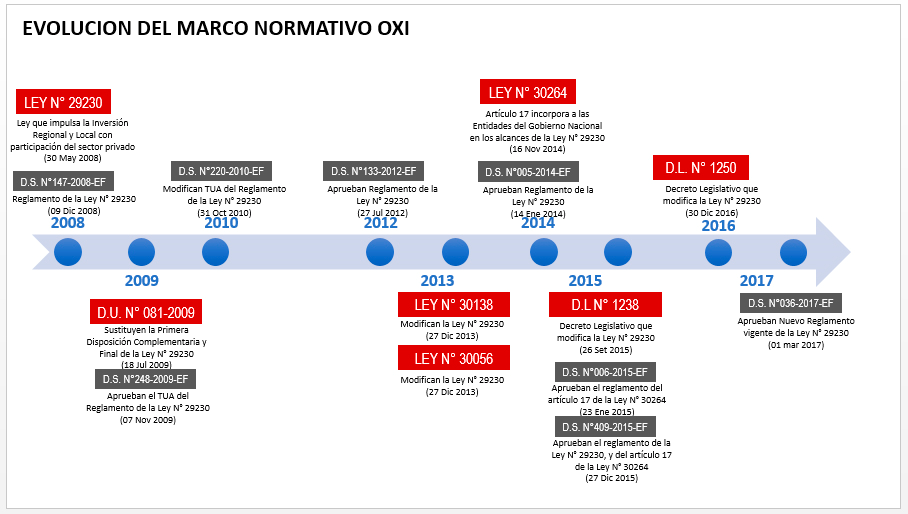

Para llegar a este nivel de aplicación, fueron necesarias diversas herramientas, incluyendo normas, gestión y difusión, que han tenido distintas etapas. En el marco legal (entendiendo por esté tanto a normas con rango de ley como normas con otros rangos), las normas emitidas han sido casi anuales, conforme se desprende del siguiente cuadro:

Fuente: Ministerio de Economía y Finanzas

En esta línea de tiempo, habría que agregar en el 2018 las siguientes normas: a) Decreto Legislativo N° 1361, que impulsa el financiamiento y ejecución de proyectos mediante el mecanismo de Obras por Impuestos, publicado en el Diario Oficial “El Peruano” el 23.07.2018, y que entró en vigencia con las modificaciones al Reglamento, el 23.09.2018; b) Decreto Supremo N° 212-2018-EF, que modifica el Reglamento de la Ley N° 29230, publicado el 22.09.2018; así como sus Textos Únicos Ordenados, aprobados mediante Decreto Supremo N° 294-2018-EF y mediante Decreto Supremo N° 295-2018-EF , respectivamente, ambos publicados en el Diario Oficial “El Peruano” el 16.12.2018.

2. DESARROLLO

A continuación, revisaremos los 5 principales aportes o hitos normativos de las Obras por Impuestos:

A) Creación del mecanismo de Obras por Impuestos

El mecanismo de Obras por Impuestos, fue creado mediante Ley N° 29230, Ley que impulsa la inversión pública regional y local con participación privada, del 20.05.2008 (en adelante, Ley de Obras por Impuestos), encontrándose inicialmente previsto como una forma de apoyo secundaria para la ejecución de proyectos de inversión de infraestructura, en localidades que contaban con dos elementos: 1) recursos provenientes del Canon, Sobrecanon, Regalías, Rentas de Aduanas y Participaciones; y, 2) presencia de Empresas Privadas que en el marco de la responsabilidad social empresarial tuviesen interés en participar.

Así, originalmente su conceptualización estaba orientada a las zonas centro y sur del país, con un carácter de cooperación público-privado, dirigido a Empresas Privadas de actividad extractiva (como por ejemplo, las mineras), que sumaban valor en su relación con la comunidad y las autoridades locales mediante la ejecución de proyectos de inversión de infraestructura. Esta visión inicial, se modificaría principalmente por los siguientes hitos que a continuación se mencionan, sin perder el carácter colaborativo público-privado.

Este mecanismo prevé un proceso propio para la selección de la empresa privada que realizará el proyecto, sin que sea de aplicación la normatividad que regula las Contrataciones del Estado (la cual inicialmente tuvo una aplicación supletoria en todo lo no regulado en la Ley N° 29230, hasta que expresamente se señaló su no aplicación al mecanismo, a través de una modificación a dicha Ley 29230, introducida por el reciente Decreto Legislativo N° 1361).

B) Apertura a la presentación de Iniciativas del Sector Privado

En la versión original del diseño de las Obras por Impuestos, la lista de proyectos a ser ejecutados es planteada por iniciativa de la Entidad Pública, conforme a sus prioridades y conocimientos técnicos. Este esquema, cerraba la puerta a proyectos que el Sector Privado podía realizar y que no eran mapeados por la Entidad Pública o no podían ser formulados por ésta.

En el año 2012 se aprobó un nuevo Reglamento de la Ley de Obras por Impuestos, el cual abrió la posibilidad al Sector Privado para proponer proyectos a los GR y GL, correspondiendo a la empresa privada la elaboración de los estudios de preinversión, y a la Entidad Pública su registro en el Banco de Proyectos del SNIP (hoy, Banco de Inversiones del Invierte.pe) y su análisis, así como la decisión sobre su priorización. Esta disposición ha sido recogida a nivel reglamentario en las normas posteriores, y es materia de las modificaciones implementadas por el nuevo Decreto Legislativo N° 1361, que expresamente incorpora en la Ley de Obras por Impuestos, la posibilidad de tener proyectos propuestos por el Sector Privado, dándole rango legal.

Un aporte relevante que va de la mano, es el reconocimiento de los gastos incurridos por la Empresa Privada para la elaboración de los estudios de preinversión. Las reglas para el reembolso, serían y siguen siendo mejoradas en las normas posteriores a dicho Reglamento, toda vez que una inadecuada regulación puede disuadir al Sector Privado de optar por esta vía o a permitir el reconocimiento de costos por encima del monto real de elaboración del estudio.

C) Ampliación de su aplicación a proyectos distintos a infraestructura

Con relación al objeto sobre el cual recaen las Obras por Impuestos, el Reglamento del 2012 intentó dar pasos iniciales orientando a proyectos que vayan más allá del “fierro y cemento”, precisando que éstos “además de la infraestructura como componente mayoritario, pueden incluir otros componentes, tales como equipamiento, reingeniería de procesos, sistemas de información y otros necesarios para el logro del objetivo del Proyecto”[3]. No obstante sus buenas intenciones, este primer intento generó inquietudes entre los operadores y órganos de control sobre cómo identificar el componente mayoritario, surgió así la pregunta de ¿qué porcentaje mínimo de infraestructura debe tener el proyecto para ir por Obras por Impuestos?. Ello, llevó a que el mecanismo siguiera siendo aplicado preferentemente en “obras de fierro y cemento”.

En julio de 2013, con la publicación de la Ley N° 30056, se modificó la Ley de Obras por Impuestos permitiendo su aplicación a proyectos de inversión pública en general, sin ceñirlos a la infraestructura, dicha modificación va de la mano con la creciente importancia teórica y práctica, de entender a los proyectos de inversión como soluciones integrales, incluyendo la inclusión de componentes atendiendo al servicio que se prestará, tecnologías, capacitación, equipamientos, entre otros. Dicha disposición fue reglamentada en el 2014, y permitió una mayor diversidad de proyectos ejecutados con este mecanismo.

D) Apertura de las fuentes de financiamiento a los Fondos

La Ley N° 30056 del 02.06.2013, amplió la fuente de financiamiento al permitir a los GR y GL el repago de los CIPRL, con los recursos determinados provenientes de los Fondos señalados por Decreto Supremo del Ministerio de Economía y Finanzas. En Enero del 2014, con un nuevo Reglamento de Obras por Impuestos, se autorizó el uso de los recursos provenientes del Fondo para la Inclusión Económica en Zonas Rurales (FONIE) y del Fondo de Promoción a la Inversión Pública Regional y Local (FONIPREL). Esta medida, tuvo por finalidad ampliar el ámbito de aplicación del mecanismo a zonas donde el Canon no fuese el principal recurso o no se contase con el mismo.

E) Inclusión del Gobierno Nacional

La Ley N° 30264, publicada el 16.11.2014, establece medidas para promover el crecimiento económico, incluyendo la autorización a las Entidades del Gobierno Nacional para ejecutar proyectos de inversión pública en el marco del entonces SNIP (hoy, Invierte.pe), dentro de los alcances de las Obras por Impuestos, en materia de salud, educación, turismo, agricultura y riego, orden público y seguridad ciudadana, cultura, saneamiento, deporte y ambiente, incluyendo su mantenimiento. Posteriormente mediante Decreto Legislativo 1250 publicado el 30.11.2016, se agregó a dicho listado las materias de electrificación rural, pesca, habilitación urbana, protección social, desarrollo social, transportes, comunicaciones y justicia. Recientemente, mediante el nuevo Decreto Legislativo 1361 del 23.07.2018, se ampliaron nuevamente las materias a industria, remediación de pasivos ambientales, habilitación urbana, acceso a servicios de atención al ciudadano, mercados de abastos. Si bien la intervención es del Gobierno Nacional, las materias señaladas y la integralidad de las normas nos orientan a proyectos que mantienen su impacto local o regional, y con ello su cercanía con la comunidad en el marco de la responsabilidad social empresarial.

3.- CONCLUSIONES

Con lo expuesto, no afirmamos que todo proyecto de inversión pueda ser susceptible de ser ejecutado mediante Obras por Impuestos, ni que éste mecanismo sea la solución absoluta para el cierre de brechas de infraestructura y servicios públicos del país, pero sí remarcamos la importancia de entenderlo y fomentarlo tanto en el sector público como en el sector privado, pudiendo ser válidamente adoptado por éste último como una vía adicional para el ejercicio de la responsabilidad social empresarial.

Este mecanismo, viene ampliando su nivel de aplicación, apoyando al desarrollo local y regional con proyectos concretos, priorizados conforme a los Sistemas Administrativos del Estado, y en beneficio de la población, por lo que su promoción con medidas concretas y con impactos identificables puede aportar positivamente al desarrollo de la inversión pública sumando la colaboración del sector privado.

Publicado en Propuesta País el 13.07.2019. Disponible en el link:

https://propuestapais.pe/noticia/cinco-principales-hitos-normativos-de-las-obras-por-impuestos/

—

[1] Fuente: Discurso del Ministro de Economía y Finanzas en el Evento: Obras por Impuestos: 10 años adelantando el desarrollo, organizado por PROINVERSIÓN, el Ministerio de Economía y Finanzas y la Presidencia del Consejo de Ministros, realizado en Lima el 17 de Agosto de 2018, el mismo que se encuentra a disposición pública mediante el link: www.proinversión.gob.pe/oxidesarrollo

[2] Si bien algunos autores, consideran que las Obras por Impuestos no son un mecanismo de responsabilidad social empresarial, no podemos negar que en la práctica, las Empresas del Sector Privado intervienen a través de las áreas o gerencias destinadas a ello, no siendo precisamente el core buisness de dichas Empresas realizar proyectos de inversión de carácter público, en ese sentido, el incentivo que muchas empresas encuentran para intervenir, sigue asociado a la responsabilidad social.

[3] Artículo 5° del Reglamento de la Ley N° 29230, Ley que impulsa la inversión pública regional y local con participación del sector privado, aprobado mediante Decreto Supremo N° 133-2012-EF.

No hay comentarios.:

Publicar un comentario